税政解读

编者按:《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)和《国家税务总局关于非货币性资产投资企业所得税有关征管问题的公告》(国家税务总局公告2015年第33号)规定,符合财税〔2014〕116号文规定的企业非货币性资产投资行为,同时又符合财税〔2009〕59号文、财税【2014】109号文等文件规定的特殊性税务处理条件的,可由企业选择其中一项政策执行,且一经选择,不得改变。

那么,非货币性资产出资入股行为既可以适用116号文递延纳税待遇,又可以适用59号文和109号文的特殊性税务处理,这是指什么情形的投资交易呢?

非货币性资产投资交易从投资方的角度来说是一个出资入股的行为,但是站在被投资企业角度来说也是一项资产或者股权收购行为,即被投资方作为收购方,以自己的股权作为支付工具,购买投资方的某一项资产和股权。因此,交易的本质属性已经确认,无论此类投资交易行为具体如何签订合同以及签订什么类型的合同,都不应该影响交易的所得税处理。

进一步说,既可以适用递延纳税政策又可以适用特殊性税务处理的非货币性资产投资入股,是指以股权或者资产对外出资,可以满足股权收购或者资产收购的特殊性税务处理条件的,可以由投资方(转让方)来选择企业所得税处理方式,但是一经选择不得改变。

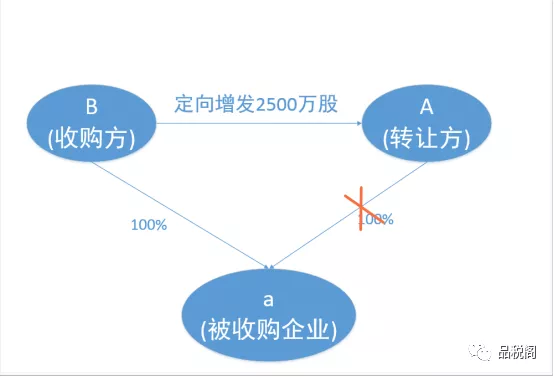

【案例】2015年8月,A公司出资4000万元设立全资子公司a公司。2021年1月份,B公司和A公司签订《股权收购协议》,B公司以增发股票2500万股(面值1元/股,公允价值2元/股)的形式收购A公司持有的a公司100%股权(公允价值5000万元)。A公司取得B公司增发的股份后,对B不构成重大影响,同时A公司不再持有a公司股权,a公司成为B公司的全资子公司。

【品税阁解析】上述这个业务对于B来说是一项股权收购业务,以增发2500万股的股票为支付对价向A收购a公司100%股权,收购完成后a公司在法律上的控制权发生了变化。在这个交易中,A是转让方,B是收购方,a是被收购企业。

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第六条第二款规定,股权收购,收购企业购买的股权不低于被收购企业全部股权75%(财税〔2014〕109号调整为50%),且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可适用特殊性税务处理。在这个交易中,由于B向A收购了a公司100%股权,且支付对价全部为股票,因此符合59号文规定的特殊性税务处理的条件。

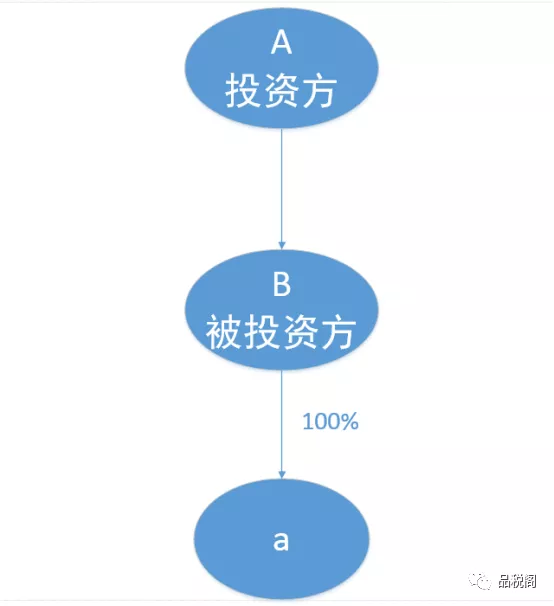

同时,这个业务也可以看做是一项非货币性资产投资入股行为,即A公司以a公司100%股权作为出资向B公司增资,增资后持有B公司股权。在这个交易中,A是投资方,B是被投资方。

根据《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)第一条规定,居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。由于投资方A和被投资方B均是居民企业,因此以a公司100%股权作为出资过程中产生的溢价可以适用116号文的递延纳税待遇。

因此,A公司可结合自身情况选择116号文规定的递延纳税待遇或者59号文规定的特殊性税务处理来执行,但是一经选择就不得改变。

情形一:选择股权收购处理

接案例:2015年8月,A公司出资4000万元设立全资子公司a公司。2021年1月份,B公司和A公司签订《股权收购协议》,B公司以增发股票2500万股(面值1元/股,公允价值2元/股)的形式收购A公司持有的a公司100%股权(公允价值5000万元)。A公司取得B公司增发的股份后,对B不构成重大影响(作可供出售金融资产核算),同时A公司不再持有a公司股权,a公司成为B公司的全资子公司。

另假设2027年6月,A公司和B公司分别将持有的B公司股票和a公司的股权全部对外转让,转让价均为6000万元。部分会计处理如下:

A公司2015年8月投资时:

借:长期股权投资—a 4000

贷:银行存款 4000

2021年1月份A公司:

借:可供出售金融资产 5000

贷:长期股权投资—a 4000

投资收益 1000

2021年1月份B公司:

借:长期股权投资—a 5000

贷:股本-A 2500

资本公积—股本溢价 2500

选择股权收购方式下,税务处理又存在两种不同的选择方案:

方案一:选择一般税务性处理。按照59号文的规定,A公司应立刻确认股权转让所得1000(5000-4000)万元,其取得的B公司增发股票的计税基础为公允价值5000万元;同时,B公司取得的a公司股权的计税基础为公允价值5000万元。2027年6月,A公司和B公司分别将持有的B公司股票和a公司的全部股权对外转让,股权转让所得均为1000(6000-5000)万元。

方案二:选择特殊税务性处理。按照59号文的规定,A公司暂不确认股权转让所得,取得B公司股票的计税基础仍为出让股权的原计税基础4000万元;B公司取得a公司股权的计税基础仍为出让股权的原计税基础4000万元。

2027年6月,A转让B公司股票,转让所得为2000(6000-4000)万元;B公司转让所取得的a公司的股权,其转让所得也是2000(6000-4000)万元。

情形二:选择非货币性资产投资处理

选择非货币性资产投资方式下,税务处理也存在两种不同的选择方案:

方案一:不选择五年分期均匀确认非货币性资产转让所得。

(1)根据财税〔2014〕116号第二条规定,企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。故投资方A在2021年1月应确认非货币性资产(a公司股权)转让所得5000-4000=1000万元;

(2)根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条规定,企业转让股权收入,转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。故A在2027年6月转让持有的B公司股票时,应确认转让所得6000-5000=1000万元;

(3)B公司在2027年6月转让持有的a公司股份时,同样应确认股权转让所得6000-5000=1000万元。

方案二:选择五年分期均匀确认非货币性资产转让所得。

(1)根据财税〔2014〕116号第一条规定,居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。因此投资方A在2021年-2025年每年应确认非货币性资产(a公司股权)转让所得(5000-4000)/5=200万元,五年合计确认1000万元。

注意:如果A在投资5年内就转让持有的B公司股票(比如在2024年就转让),根据116号公告第四条规定,企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。也就是说,A公司在2024年应停止递延政策,将未确认的400万非货币性资产(a公司股权)转让所得一次性计入当年应纳税所得额,计算缴纳企业所得税。2021年-2024年,四年合计确认所得仍然为1000万元。

(2)根据财税〔2014〕116号第三条规定,企业以非货币性资产对外投资而取得被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。故A持有B公司的股票2021年-2025年计税基础分别为:

4000+200=4200,4200+200=4400,4400+200=4600,4600+200=4800,4800+200=5000。也就是说,在2027年6月A转让B公司股票时,计税基础为5000万元,所以应确认转让所得6000-5000=1000万元;

注意:如果A在投资5年内就转让持有的B公司股票(比如在2024年就转让),根据116号公告第四条规定,A在计算股权转让所得时,企业在计算股权转让所得时,可按本通知第三条第一款规定将股权的计税基础一次调整到位。因此,A应在2024年将持有的B公司股权计税基础一次性调整到4600+400=5000万元,然后确认转让所得仍然为6000-5000=1000万元。

(3)B公司在2027年6月转让持有的a公司股份时,应确认股权转让所得6000-5000=1000万元。

综合上述两种交易方式下的四种方案,可以得到下图:

分析上图可以得出以下结论:

1、对于A公司(转让方、投资方)来说,无论是选择股权收购方式还是非货币性资产投资方式(不管是选择五年递延或不选择五年递延),其总体应税所得相同,均为2000万元,但选择特殊性税务处理或者五年递延可以享受货币的时间价值。

2、对于B公司(收购方、被投资企业)来说,如果选择股权收购方式中的特殊性税务处理,其合计应税所得(2000万元)有可能与一般性处理、五年递延、不选择五年递延等其他三种方式(1000万元)不同,其根本原因是特殊性税务处理方式下B公司取得的a公司股权的计税基础为a股权的原计税基础4000万元,而其他三种方式下取得a公司股权的计税基础为a股权的公允价值5000万元。但究竟是特殊性税务处理更节税还是其他三种方式更节税,一定要具体情况具体对待,需进行严密的推理论证,不能一概而论!当然,如果经测算后另三种方式税负更低,则应选择这三种方式种的一种,但无论是一般性处理、五年递延,还是不选择五年递延,对B来说税收待遇完全一致,因为其不能享受递延纳税政策。

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫码注册核定征收个体户,年开票额499万,开票的综合成本仅为3%。 核定征收个体户妙用多多,不懂问我

扫一扫在手机上阅读本文章

地址:中国(四川)自由贸易试验区成都高新区剑南大道中段1537号3栋12层10号

邮箱:399145005@qq.com

COPYRIGHT (©) 2020四川金财金税科技有限公司版权所有